らくらくWeb農業簿記システム

らくらくWeb農業簿記システムは、組合員(農家)の税務申告を支援するシステムです。

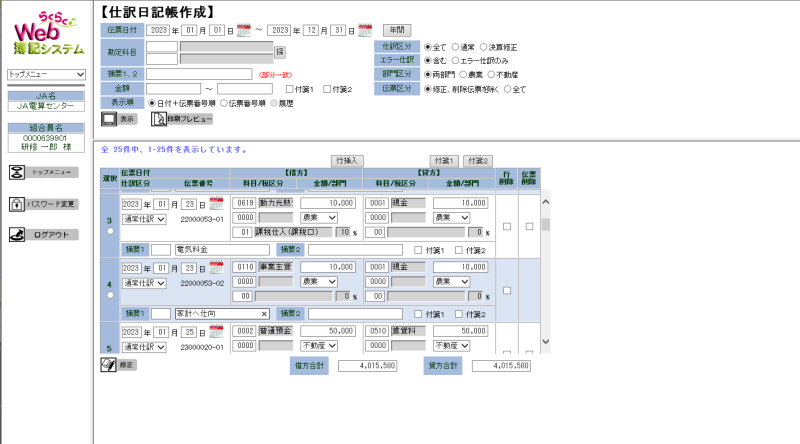

組合員とJAとの取引データは自動で仕分けされるため、取引データを入力する手間が軽減されます。また、取引を記帳することにより経営状況が把握しやすくなります。

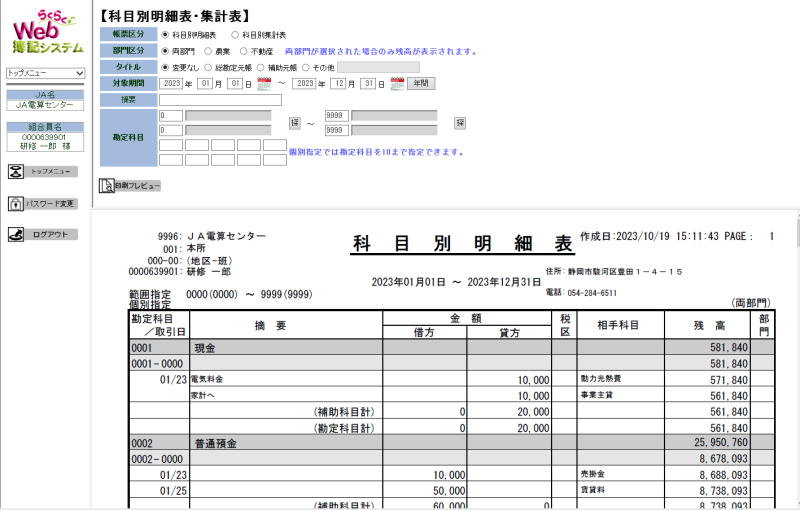

確定申告の際には、「貸借対照表」「損益計算書」等がシステムで作成できるため、申告時の負担が軽減されます。

Webシステムであるため、パソコンへのソフトインストールが不要となっており、インターネットに接続できるパソコンがあれば利用できます。

らくらく♪Web簿記システムの特長

●農業簿記はおまかせ !

静岡県のJAが提供するサービスなので、農業簿記に関するノウハウが盛り沢山!サポートにはJAヘルプデスクを完備しているので、安心して導入できます。

●JAならではの簡単入力!

日頃のJAとの取引データは自動連動!取り込み作業や入力作業の手間なく仕訳日記帳が作成できます。データの修正もわかり易い簡単操作です。

●インストールの必要なし!

Webアプリケーションなので、パソコンへのプログラムインストール作業も必要なく、インターネットに接続できれば、どのパソコンからでもご利用頂けます。

●買い換え・アップグレード必要なし!

税制改正や消費税改正などのシステム変更が必要な場合も、インターネット内のシステム変更が必要な場合も、インターネット内のシステムが随時対応するので、買い替えやアップグレードの必要はありません。